5 سهام معدن برتر (SA Quant)

سهام معدن طلا و مس در پنج ماه اول سال از بازار بهتر عمل کرد، زیرا قیمت فلزات به بالاترین رکورد رسید.

خلاصه

سهام معدن طلا و مس در پنج ماه اول سال از بازار بهتر عمل کرد، زیرا قیمت فلزات به بالاترین رکورد رسید.

معدنچیان طلا پیش بینی می کنند که افزایش تقاضا از بانک های مرکزی و تثبیت هزینه ها می تواند عملکرد را بهبود بخشد.

معدنچیان مس از رونق بلند مدت مورد انتظار در تقاضای انتقال انرژی و کمبود عرضه بالقوه بهره مند می شوند.

سهام معدن به سرمایه گذاران در معرض غیرمستقیم قیمت کالاها و پتانسیل بازده بالاتر ناشی از سوداوری و رشد می دهد.

تیم Quant SA پنج سهام معدن طلا و مس Strong Buy را شناسایی کرد که در سال گذشته به طور متوسط 50٪ افزایش یافته است، با اصول سرمایه گذاری ثابت و پتانسیل رشد درامد.

ادریانا دودولیانو

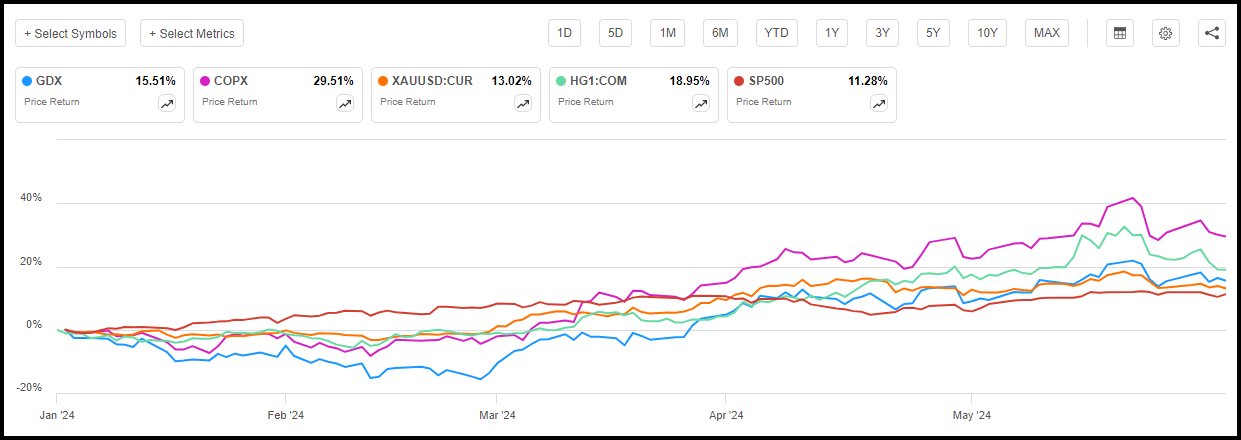

سهام معدن طلا (GDX) و مس (COPX) در پنج ماه اول سال با افزایش قیمت فلزات از بازار پیشی گرفتند. قیمت طلا (XAUUSD:CUR) و مس (HG1:COM) در ماه مه به دلیل تنش های ژئوپلیتیکی، شاخص های اقتصاد کلان قوی تر چین و دلار نرم تر، قبل از عقب نشینی در میان سود، به بالاترین سطح خود رسید.

سهام معادن طلا و مس و قیمت کالاها در مقابل S&P 500 (1 ژانویه - 31 مه)

عملکرد سهام طلا و مس - 5 ماه اول سال 2024 (SA Premium)

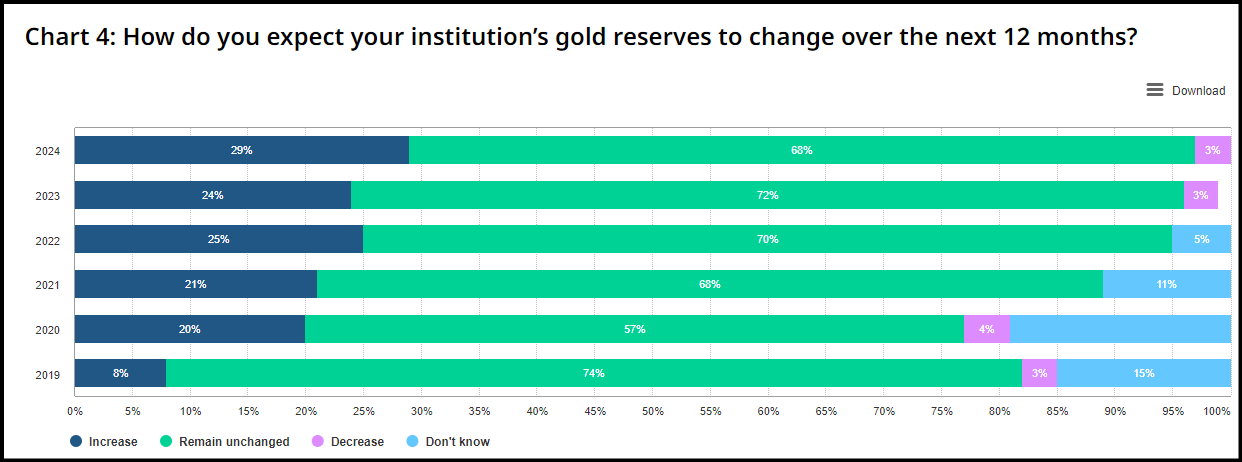

سهام معدن طلا از عملکرد قیمت لحظه ای YTD عقب مانده است، با وجود اینکه تولید جهانی معدن به رکورد جدید سه ماهه اول در 893 تن (28.576Moz) رسیده است. اما پیش بینی می شود که معدنچیان طلا شاهد افزایش تقاضا از موسسات باشند و تثبیت هزینه می تواند عملکرد را بهبود بخشد. نزدیک به 30 درصد از بانک های مرکزی پیش بینی می کنند که طلای بیشتری را در 12 ماه اینده به ذخایر اضافه کنند، طبق نظرسنجی اخیر شورای جهانی طلا، بالاترین سطح از زمان اغاز نظرسنجی در سال 2018 است.

بررسی تقاضای طلای بانک مرکزی (شورای جهانی طلا)

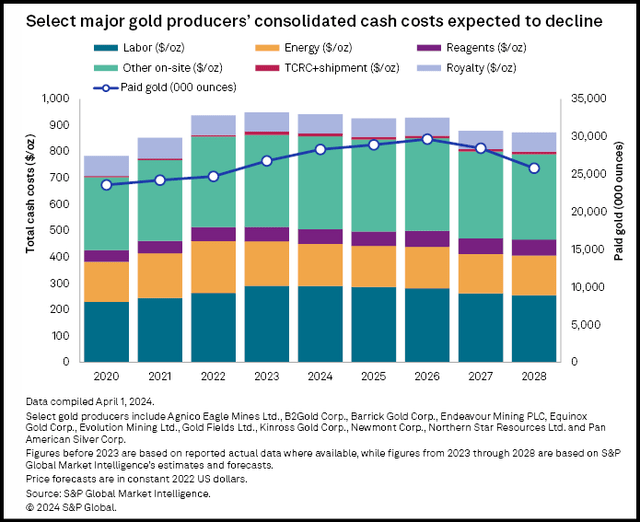

یک تحلیلگر صندوق طلای گابلی گفت که شرکت های معدن طلا می توانند جریان نقدی ازاد قابل توجهی را تولید کنند اگر قیمت در سطوح فعلی باقی بماند یا با افزایش حاشیه سود، هزینه های تولید تثبیت شود و معدنچیان تقاضای پایدار را ببینند. میانگین هزینه های نگهداری همه جانبه صنعت (AISC) در Q423 با 7٪ یوان به 1342 دلار در هر اونس رسید . با توجه به پیش بینی های S & P Global، AISC برای 11 از بزرگترین معدنچیان طلا پیش بینی می شود تا سال 2028 سقوط کند، "ارائه یک کاتالیزور برای برخی از صعود به عملکرد اینده انها". انتظار می رود هزینه های نقدی تلفیقی تولید کننده اصلی طلا نیز از هم اکنون تا سال 2028 کاهش یابد.

S & P انتخاب معدن طلا پیش بینی هزینه نقدی (S & P جهانی)

در همین حال، معدنچیان مس از رونق بلند مدت تقاضا از برق بهره مند می شوند. پیش بینی می شود تقاضای مس تا سال 2035 به 50 میلیون تن در سال در مورد الزامات انتقال انرژی دو برابر شود و محدودیت های معدن می تواند منجر به کسری عرضه تا 9.9 میلیون تن در سال شود. تحلیلگران سیتی در یادداشتی گفتند که تنها قیمت های بالاتر کسری عرضه مس را حل خواهد کرد و پیش بینی می کنند که این فلز به سمت "بازار گاوی سکولار" در رشد تقاضای مربوط به کربن زدایی هدایت می شود.

5 سهام معدن برتر

سهام معدن با اصول سرمایه گذاری ثابت و معیارهای کمی، پتانسیل صعودی را ارائه می دهند و قرار گرفتن در معرض غیرمستقیم قیمت کالاها را برای سرمایه گذاران با اشتیاق به ریسک فراهم می کنند. رتبه بندی SA Quant با هدف ارائه یک ارزیابی عینی، غیر احساسی و مبتنی بر داده ها از هر سهام بر اساس بیش از 100 معیار اساسی است که با همتایان بخش مقایسه می شود و در پنج عامل طبقه بندی می شود: ارزش گذاری، رشد، سوداوری، حرکت و تجدید نظر EPS. ما پنج سهام معدن طلا و مس را شناسایی کردیم که کالاها را خرد می کنند و S & P 500، به طور متوسط 50٪ در سال گذشته، با رتبه بندی Strong Buy Quant و پتانسیل رشد درامد ثابت.

1. شرکت طلای کینروس (KGC)

سرمایه بازار: 9.68 میلیارد دلار

امتیاز کوانت: خرید قوی

رتبه بندی بخش Quant (از تاریخ 6/27/24): 8 از 280

رتبه بندی صنعت Quant (از تاریخ 6/27/24): 4 از 44

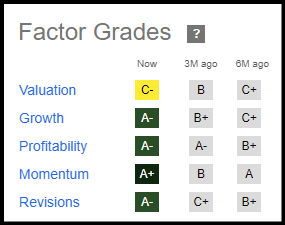

شرکت Kinross Gold یک معدنچی طلا است که مقر ان در تورنتو است و در امریکای شمالی و جنوبی و افریقا فعالیت می کند و در میان سهام طلای کوانت رتبه 4 را دارد. KGC در سال گذشته بیش از 70 درصد رشد داشته است و از بازار، همتایان اصلی صنعت (GDX) و کالایی که استخراج می کند، پیشی گرفته است. رتبه بندی قوی خرید کوانت KGC توسط A در رشد، سوداوری، حرکت و تجدید نظر EPS هدایت می شود.

نمرات فاکتور KGC (ممتاز SA)

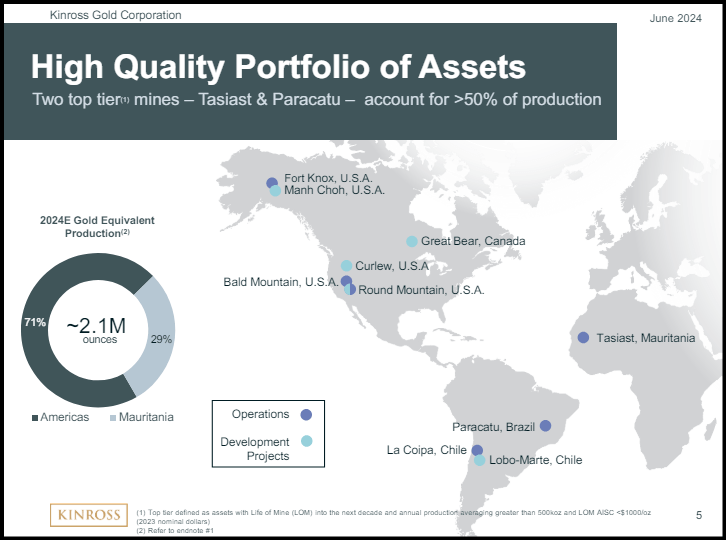

KGC در هفته اول ماه مه پس از گزارش یک شگفتی درامد Q124 با EPS غیر GAAP از 0.10 دلار با 0.04 دلار و درامد 1.08 میلیارد دلار (+ 16٪ YoY) با 40 میلیون دلار به بالاترین سطح 52 هفته ای رسید. تولید طلا در Q124 527.4Koz (+ 13٪ YoY) با AISC در $ 1.310 / oz بود. KGC انتظار دارد 2.1Moz تولید در FY24 و سرمایه گذاری سرمایه گذاری 1.0B دلار، با 550 میلیون دلار اختصاص داده شده به پروژه های توسعه. KGC قصد دارد 185 میلیون دلار دیگر در اکتشاف و توسعه سرمایه گذاری کند. حدود 35 درصد از تولید KGC FY24 از معادن ایالات متحده در الاسکا و نوادا، نزدیک به 30 درصد از موریتانی، 24 درصد از برزیل و 12 درصد در شیلی خواهد بود. ذخایر معدنی اثبات شده و احتمالی KGC شامل 22.7 میلیون طلا و 23.6 میلیون نقره است.

دارایی های جهانی KGC (ارائه سرمایه گذار)

KGC رشد EBITDA توسط 53.44٪ YoY در دوازده ماه عقب و EPS +1،165.30٪، رانندگی A- در رشد. رشد EBITDA FWD + 34.27٪ + 1.275٪ بالاتر از میانگین بخش 2.49٪ است و رشد رقیق EPS FWD 36.79٪ در مقابل 2.10٪ بخش است. EPS FWD نرخ رشد بلند مدت (3-5Y CAGR) نزدیک به 30٪ است، خرد کردن متوسط بخش 11.13٪. KGC A- در سوداوری توسط حاشیه EBITDA از 42٪، + 160٪ بالاتر از میانه بخش، حاشیه FCF اهرم 9٪، و سرمایه / فروش 28٪، +266٪ بالاتر از بخش هدایت می شود. پیش بینی می شود EPS FY24 با 21٪ رشد به 0.53 دلار برسد و درامد 11٪ به 4.71 میلیارد دلار برسد. KGC دارای C- در ارزش گذاری است، اما P / E FWD 14.99x نشان دهنده تخفیف 1.38٪ به بخش است. رشد P / E (PEG) FWD، یک معیار سنگین وزنی، 0.50، 64٪ پایین تر از میانگین بخش 1.42 است. KGC EV / EBITDA FWD از 5.49x 34٪ پایین تر از بخش است و قیمت / جریان نقدی FWD 5.46x در مقابل 8.97x بخش است. KGC دارای 15 تجدید نظر درامد FY1 به 1 تجدید نظر پایین در 90 روز گذشته است.

2. Agnico عقاب معادن محدود (AEM)

سرمایه بازار: $ 32.63B

امتیاز کوانت: خرید قوی

رتبه بندی بخش Quant (از تاریخ 6/27/24): 13 از 280

رتبه بندی صنعت Quant (از تاریخ 6/27/24): 6 از 44

Agnico Eagle Mines یک شرکت معدن طلا با عملیات در امریکا، اروپا و استرالیا است. AEM بیش از 30٪ در 1Y گذشته و حدود 20٪ YTD است. A در سوداوری، حرکت و تجدید نظر EPS درایو AEM قوی خرید کوانت رتبه بندی. AEM Q124 EPS غیر GAAP از 0.76 دلار با 0.16 دلار و درامد 1.83 میلیارد دلار (+ 21.2٪ YoY) با 50 میلیون دلار شکست خورد. تولید طلای AEM در Q124 در AISC 878.6Koz از 1،190 دلار در اونس بود. AEM حاشیه عملیاتی سه ماهه و جریان نقدی ازاد را تحویل داد. بیش از 80 درصد از تولید Q124 از سه عملیات معدن در کانادا بود و بقیه بین مکزیک، فنلاند و استرالیا تقسیم شد. بر اساس راهنمایی نقطه میانی، AEM انتظار دارد که 3.45Moz طلا را در سال FY24 با سرمایه 1.65 میلیارد دلار تولید کند. ذخایر معدنی اثبات شده و احتمالی AEM شامل 53.8Moz طلا، 56.9Moz نقره، 666.5Kt مس و 884Kt روی است.

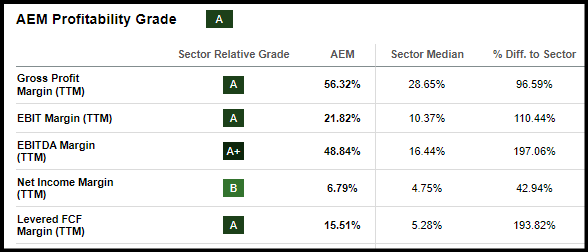

AEM دارای "A" در سوداوری است که حاشیه سود ناخالص (TTM) 56٪، حاشیه EBITDA 48٪ و 15٪ حاشیه FCF را در مقابل میانگین بخش 5٪ نشان می دهد. نسبت سرمایه گذاری / فروش AEM 23٪ است. 327 میلیون دلار از هزینه های سرمایه ای Q124 شامل 181 میلیون دلار سرمایه توسعه بود. هدف سرمایه گذاری FY24 بر اساس راهنمایی نقطه میانی 1.5 میلیارد دلار است.

AEM درجه سوداوری (SA ممتاز)

AEM رشد فروش + 17٪ YoY در مقابل بخش -5٪، EBITDA +23٪ در مقابل -4٪، و نرخ رشد FCF اهرم YoY عظیم +66٪ در مقابل متوسط بخش 10.29٪ است. EPS FWD 14.58٪ در مقابل 2.10٪ این بخش است. با وجود A در این معیارهای کلیدی، درجه کلی فاکتور رشد AEM یک "C-" است که عمدتا به دلیل رشد منفی EPS در دوازده ماه گذشته است. بازده سود سهام AEM FWD 2.45٪ با نرخ رشد 27٪ 5Y و 40 سال متوالی پرداخت است. پیش بینی می شود AEM FY24 EPS با 46 درصد رشد به 3.26 دلار و درامد 17 درصدی به 7.81 میلیارد دلار برسد. AEM در 90 روز گذشته 13 تجدید نظر داشته است.

3. شرکت طلا Eldorado (EGO)

سرمایه بازار: $3.01B

امتیاز کوانت: خرید قوی

رتبه بندی بخش Quant (از تاریخ 6/27/24): 21 از 280

رتبه بندی صنعت Quant (از 6/27/24): 8 از 44

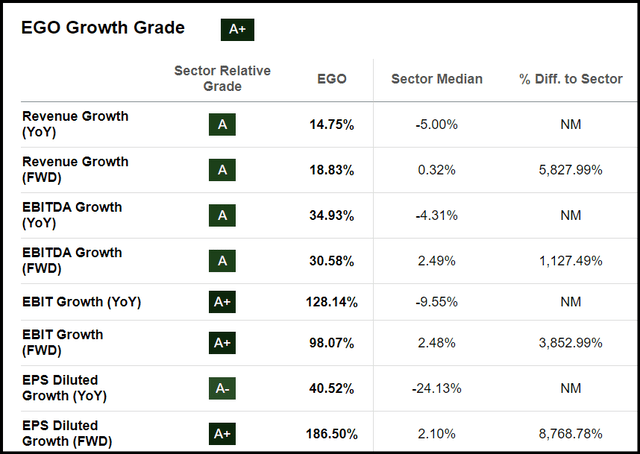

شرکت طلای الدورادو یک معدنچی طلای مستقر در ونکوور است که در سال گذشته بیش از 50 درصد افزایش یافته است و A را در رشد و حرکت و B + در تجدید نظر نشان می دهد. EGO Q124 تولید معادل طلا 117.11Koz (+ 5٪ YoY) از عملیات معدن در کانادا (36٪)، ترکیه (48٪) و یونان (16٪) با AISC 1،262 دلار در هر اونس بود. EGO Q124 EPS از 0.27 دلار با 0.13 دلار و درامد 257.97 میلیون دلار (+ 12.48٪ سالانه) با 39.12 میلیون دلار از دست رفته است. ذخایر معدنی اثبات شده و احتمالی EGO شامل 11.7Moz طلا، 37.4Moz نقره، 740kt مس، 374kt سرب و 468kt روی است. درجه رشد A + EGO توسط رشد EBITDA تقریبا + 35٪ با EBITDA FWD در نزدیک به + 30٪ پشتیبانی می شود.

رشد EPS YoY +40٪ و EPS FWD 186٪ است.

درجه سوداوری EGO یک C است که توسط FCF منفی ناشی از سرمایه گذاری های قابل توجهی کاهش یافته است. نسبت TTM Capex / Sales EGO 45٪ چشمگیر است. کل هزینه های سرمایه ای در سه ماهه اول 122 میلیون دلار شامل حدود 85 میلیون دلار سرمایه رشد از جمله 52.5 میلیون دلار در Skouries بود که پیش بینی می شود سالانه 140 کوز طلا و 30 تن مس از سه ماهه اول سال 2025 تولید شود. حاشیه سود ناخالص EGO TTM بیش از 50٪، حاشیه EBITDA 43٪ و حاشیه درامد خالص 11٪ در مقابل 4.7٪ برای بخش است. EGO به طور کلی درجه ارزیابی یک "C" است، با وجود نمرات نسبی بخش ثابت در معیارهای کلیدی از جمله P / E FWD از 12.76x، EV / EBITDA FWD از 4.81x و قیمت / جریان نقدی FWD 5.77x. EGO است 8 بالا و 1 پایین تجدید نظر در 3 ماه گذشته. EGO FY24 EPS با بیش از 100٪ به 1.18 دلار و درامد 28٪ به 1.29 میلیارد دلار رشد می کند.

4. شرکت معدن لوندین (OTCPK: LUNMF)

سرمایه بازار: $ 8.62B

امتیاز کوانت: خرید قوی

رتبه بندی بخش Quant (از 6/27/24): 22 از 280

Quant Industry Ranking (از تاریخ 6/27/24): 2 از 7

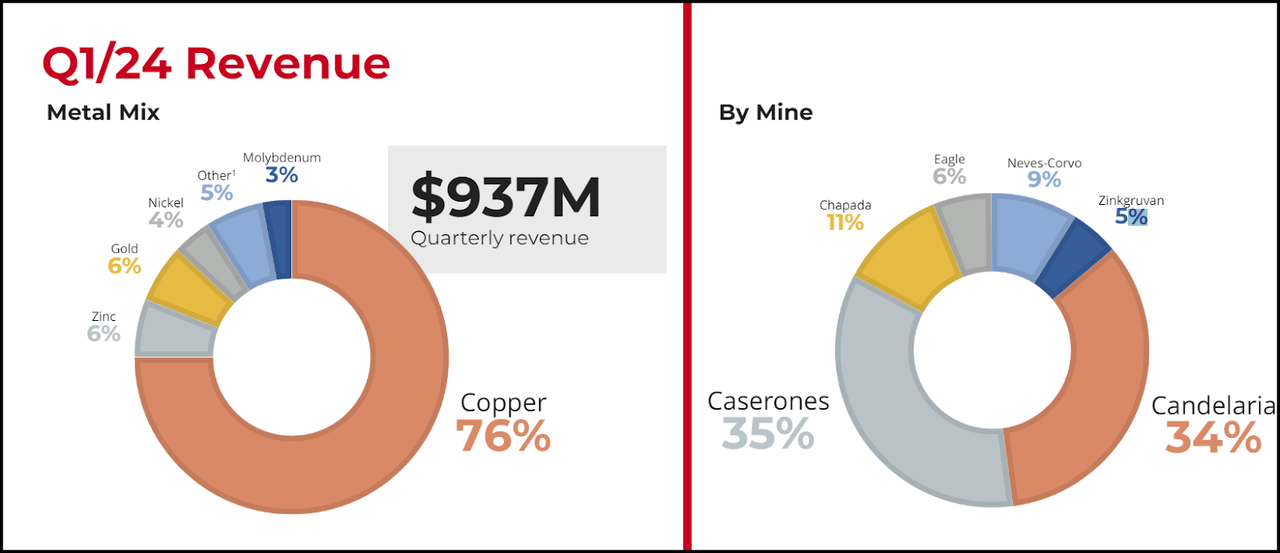

Lundin یک شرکت معدن مستقر در ونکوور است، # 2 در میان سهام مس با رتبه بالا، بیش از 30٪ YTD. لوندین دارای A در رشد و حرکت و B در ارزش گذاری و تجدید نظر است. بیش از 75 درصد از درامد 937 میلیون دلاری لوندین از مس، پس از ان طلا (6 درصد)، روی (6 درصد) و نیکل (4 درصد) به دست امد. نزدیک به 70 درصد از درامد حاصل از دو عملیات معدن در شیلی (Caserones و Candelaria)، پس از ان برزیل (11٪)، پرتغال (9٪)، ایالات متحده (6٪) و سوئد (5٪). لوندین در سه ماهه اول سال 88Kt مس، 33Koz طلا، 46kt روی و 3.3kt نیکل تولید کرد. پروژه Josemaria لوندین در ارژانتین هنوز در مرحله توسعه است. با توجه به مطالعه امکان سنجی، عملیات Josemaria دارای عمر معدن 19 ساله است، با میانگین تولید سالانه 131kt مس و 224Koz طلا. ذخایر معدنی اثبات شده و احتمالی لوندین شامل 10.63 میلیون مس، 12Moz طلا، 157Moz نقره، 2.5 میلیون روی و 51Kt نیکل است.

نتایج تولید Lundin Q124 (ارائه سرمایه گذار)

Lundin Q124 EPS از 0.06 دلار مطابق با براوردها بود در حالی که درامد 937 میلیون دلاری 16.64 میلیون دلار بود. لوندین هدایت نقطه میانی FY24 383kt مس، 162.5Koz طلا، 205Kt روی و 11.5Kt نیکل را تکرار کرد. درجه رشد A + Lundin توسط رشد درامد YoY از 27٪ و رشد EBITDA + 51٪ هدایت می شود. رشد درامد FWD +13٪، EBITDA FWD +18٪ و رشد بلند مدت EPS شگفت انگیز 127٪ است. Lundin B + در ارزش گذاری با نسبت PEG FWD 0.16، EV / EBITDA FWD 5.94x و جریان قیمت / نقدی FWD 6.51x پشتیبانی می شود. هزینه های سرمایه گذاری بالاتر منجر به جریان نقدی ازاد منفی برای C- در سوداوری شد. حاشیه سود Lundin EBITDA و نسبت سرمایه / فروش هر کدام نزدیک به 30٪ است. 213.3 میلیون دلار در سرمایه گذاری Q124 شامل 55 میلیون دلار سرمایه توسعه برای پروژه Josemaria بود. لوندین بازده سود سهام 2.39٪ را با نرخ رشد 24٪ 5Y ارائه می دهد. پیش بینی می شود Lundin FY24 EPS با 53 درصد رشد به 0.68 دلار و درامد 30 درصدی به 4.44 میلیارد دلار برسد. لوندین در 3 ماه گذشته 12 تجدید نظر بالا و 3 پایین داشته است .

5. فورتونا نقره معادن شرکت (FSM)

سرمایه بازار: 1.49 میلیارد دلار

امتیاز کوانت: خرید قوی

رتبه بندی بخش Quant (از تاریخ 6/27/24): 7 از 280

رتبه بندی صنعت Quant (از تاریخ 6/27/24): 1 از 9

FSM یک معدنچی فلزات گرانبها است که مقر ان در ونکوور است، تا حدود 54٪ در سال گذشته، و # 1 در میان سهام نقره ای کوانتومی، اگر چه بیش از 80٪ از درامد Q124 مشتق شده از طلا. FSM دارای رتبه خرید قوی 4.92 است که توسط A در Momentum و Revisions و B در ارزش گذاری، رشد و سوداوری هدایت می شود. درامد FSM در سه ماهه اول 28 درصد افزایش یافت و به 224.9 میلیون دلار رسید و تولید طلا تقریبا 50 درصد افزایش یافت و به 89.7 کوز رسید و کل تولید معادل طلا با 20 درصد رشد به 112.5 کوز در AISC 1509 دلار در هر اونس رسید. ساحل عاج 34.5 کوز تولید طلا، ارژانتین 23.2Koz، بورکینافاسو 27.1 اونس و مکزیک 4.5 کوز را تشکیل می دهد. ذخایر معدنی اثبات شده و احتمالی FSM شامل 2.65 میلیون طلا و 33 میلیون نقره است.

FSM Q124 شکست تولید توسط فلز (ارائه سرمایه گذار)

درامد FSM TTM 32٪ رشد کرد، EBITDA + 48٪، و FCF شگفت انگیز 470٪ برای B + در رشد. نرخ رشد EPS FWD 37٪ است. FSM B + در ارزش گذاری توسط EV / EBITDA FWD 4.14x و قیمت / جریان نقدی FWD 4.52x هدایت می شود. FSM با درامد 13.30 برابر معامله می شود. FSM دارای حاشیه EBITDA تقریبا 40٪، حاشیه FCF 17٪ و سرمایه / فروش 22٪ برای B + در سوداوری است. FSM FY24 EPS پیش بینی شده است که 57٪ به 0.39 دلار و درامد 14٪ به 964.55 میلیون دلار برسد.

خطرات

سهام معدن با مجموعه ای منحصر به فرد از خطرات مواجه است، با درامد و سود به شدت با قیمت کالاها مرتبط است. قیمت فلزات می تواند به طور چشمگیری بر اساس محرک های اقتصاد کلان و ژئوپلیتیک جهانی خارج از کنترل شرکت نوسان کند. قیمت کالاها نسبت به تغییرات در قدرت دلار، نرخ بهره، تراز عرضه جهانی، تقاضای چین و سایر عوامل بسیار حساس است. پروژه های معدن با موانع متعددی مانند فرایندهای مجوز طولانی، محدودیت های زیست محیطی و مخالفت اجتماعی مواجه هستند. اگر چه کسری عرضه می تواند قیمت فلزات را افزایش دهد، اما خطر تخریب تقاضا را نیز نشان می دهد ، زیرا مصرف کنندگان به دنبال جایگزین ها و مخترعان دارایی های جایگزین هستند.

خلاصه پایان

سهام معدن طلا و مس در 5 ماه اول سال 2024 افزایش یافت، زیرا قیمت کالاها به بالاترین رکورد رسید. معدنچیان طلا می توانند بر اساس افزایش تقاضای بانک مرکزی و تثبیت هزینه های پیش بینی شده افزایش یابند، در حالی که معدنچیان مس از رونق مورد انتظار در الزامات انتقال انرژی جهانی بهره مند می شوند. سهام معدن طلا و مس علاوه بر افزایش سرمایه بالقوه و سود سهام، سرمایه گذاران را در معرض قیمت کالاها قرار می دهد. ما پنج سهام معدن Strong Buy را شناسایی کردیم که به طور متوسط در سال گذشته 50٪ افزایش یافته است، با حرکت قوی و پتانسیل رشد درامد.

اگر به دنبال تعداد محدودی از ایده های ماهانه از صدها سهام برتر Strong Buy هستید، بررسی Alpha Picks را در نظر بگیرید. Alpha Picks از یک استراتژی شفاف و سیستماتیک استفاده می کند که ترکیبی از تخصص تیم کمی Seeking Alpha، داده های منحصر به فرد ما و قدرت محاسباتی سیستم هایی است که ما ساخته ایم. اجازه دهید تیم Quant SA تحقیقات را برای شما در ایجاد یک نمونه کارها مبتنی بر داده های مبتنی بر بازار با تمرکز بر رشد بلند مدت انجام دهد.

یادداشت سردبیر: این مقاله در مورد یک یا چند اوراق بهادار که در یک مبادله بزرگ ایالات متحده تجارت نمی کنند، بحث می کند. لطفا از خطرات مرتبط با این سهام اگاه باشید.

من استیون کرس هستم، رئیس استراتژی های کمی در جستجوی الفا. من رتبه بندی کوانت و نمرات عامل در سهام و ETF ها را در Seeking Alpha Premium مدیریت می کنم. من همچنین Alpha Picks را هدایت می کنم که هر ماه دو سهام جذاب را برای خرید انتخاب می کند و همچنین تعیین می کند که چه زمانی انها را بفروشد.